LA EMPRESA DINOLENS S.A. REALIZO UNA IMPORTACIÓN DE MERCADERÍAS POR LO QUE EL PROVEEDOR DEL EXTRANJERO EL INVOICE DIN-0045 CON FECHA DE 25/07/2013 Y SE TIENE PRESENTE QUE LAS TRANSFERENCIAS AL EXTERIOR SE REALIZARON EL DÍA 25/07/2013 POR UN TOTAL DE 89,500.00 DOLARES AMERICANOS. AL TIPO DE CAMBIO 2.80

LA DECLARACIÓN ÚNICA DE ADUANAS (DUA) SE REALIZO EL DÍA 05/10/2013 Y SALIO EN EL CANAL VERDE POR LO QUE NO SE REALIZO NINGÚN AJUSTE AL VALOR DECLARADO.

¿EN QUE FECHA HAGO EL USO DEL IGV? SI SE TIENE EL SIGUIENTE DATOS DE LA LIQUIDACIÓN DE IMPUESTOS DE IMPORTACIÓN - FORMATO C DE LA DUA. EL TIPO DE CAMBIO DE LA LIQUIDACIÓN FORMATO C ES DE 2.80 Y QUE LOS PRODUCTOS LLEGARON A LOS ALMACENES DE LA EMPRESA CON FECHA DE 11/10/2013

SOLUCION

Y QUE EL VALOR DE IGV PERCEPCIÓN ES CALCULADO EN SOLES

LOS REQUISITOS FORMALES PARA LA UTILIZACIÓN DEL IGV LOS ENCONTRAMOS EN EL ARTICULO 18 Y 19 DE LA LEY DEL IGV .AHORA EN EL ARTICULO 19 RESPECTO A LAS IMPORTACIONES ENCONTRAMOS COMO REQUISITO FORMAL QUE TENGA LOS REQUISITOS COMO QUE EL VALOR DEL IGV SE ENCUENTRE CONSIGNADO POR SEPARADO Y QUE SE CONSIGNE EL NUMERO DE RUC Y NOMBRE O RAZÓN SOCIAL DEL IMPORTADOR Y LA MONEDA.

EL ARTICULO 2 DE LA LEY 29215 REGULA DE MANERA IMPERATIVA LA OPORTUNIDAD DE UTILIZAR EL CRÉDITO FISCAL Y LA ANOTACIÓN EN EL REGISTRO DE COMPRAS EN EL MES DE SU EMISIÓN O DEL PAGO DEL IMPUESTO , SEGÚN SEA EL CASO O EL QUE CORRESPONDA A LOS DOCE MESES SIGUIENTES.

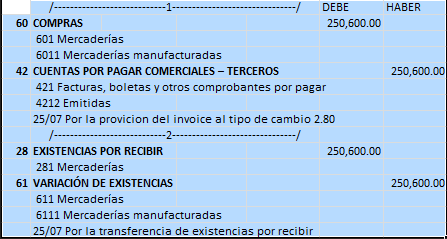

RECORDEMOS QUE PRIMERO CON FECHA DE 25/07/2013 LLEGO EL INVOICE EL CUAL ES LA FACTURA DEL PROVEEDOR DEL EXTRANJERO. POR LO QUE DEBERÍA DE REALIZAR UN ASIENTO POR LA EXISTENCIAS POR RECIBIR.

EL REGISTRO DE LA LIQUIDACIÓN DE ADUANAS SE REALIZA EL 05/10/2013 POR LO QUE HACE USO DEL IGV ESE MISMO MES.

CON RESPECTO AL PAGO SE REALIZO EL MISMO DÍA Y QUE CON FECHA DE 11/10/2013 LA MERCADERÍA LLEGO A LOS ALMACENES DE LA EMPRESA.

0 comentarios:

Publicar un comentario