Hoy en día las pequeñas empresas que declaran los trabajadores en planilla tienen el problema con las fechas y existe ocasiones por error humano uno piensa que lo declaro en la fecha pero se da cuenta que no cuando la sunat le emite una resolución de multa.

En esta oportunidad veremos 2 casos prácticos donde aplicaremos la resolución de superintendencia 063-2007/SUNAT.

Caso Practico N° 01

la empresa EL APURADO SAC realizo sus declaracion de pdt Plame con fecha 23/06/2021 realizando el pago de Essalud por un importe de 785.00 soles, la empresa esta en el regimen MYPE y solo declara y paga dicho impuesto de sus 05 trabajadores. el 11 de setiembre del 2021 la sunat emite una resolución de multa por presentar fuera de fecha el impuesto de Essalud, el cual debió realizarse el 22/06/2021. la empresa realiza el pago de la multa el 11 de setiembre 2021.

solución

primero debemos tener en cuenta la sunat cuando emite las resolucion de multa en estos casos aplica el regimen de GRADUALIDAD: R.S. 063-2007/SUNAT. el cual seria 880.00 mas los intereses

pero como la empresa es realizo el pago de la multa antes que la resolución de multa surta efecto.

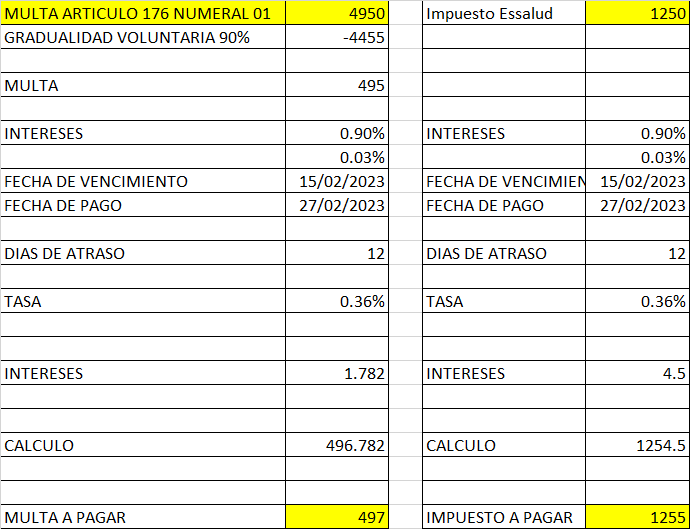

Caso Practico N° 02

la Empresa de transportes el Zodiaco EIRL no realizo la declaracion del PDT plame el 15/02/2023 y realiza la subsanacion voluntaria el día 27/02/2023. a cuanto ascendería la multa y el pago de impuestos si debió pagar por concepto de Essalud el monto de 1250.00 soles.

Solución

primero debemos tener presente que estamos ante el caso que la empresa subsana voluntariamente antes que la sunat emita la resolución de multa. primero el impuesto de Essalud lo debe de pagar el monto mas los intereses el día de pago. en cuanto a la multa por estar fuera de fecha seria con el 90% de descuento mas los intereses.

cabe mencionar que el estar pagando fuera de fecha Essalud trae como contingencia el no pago por subsidio de maternidad ni descanso medico si se excede los 20 primeros días.

Caso Practico N° 03

la Empresa el DESCUIDADO SRL realizo la declaracion de su PDT Plame el 23/11/2022, pero debió declarar dicho PDT el 22/11/2022 con fecha 13/03/2023 la sunat le emite por Buzón de correo de la clave sol la resolución de multa, cabe mencionar que la empresa reviso el buzón el 30 de marzo del 2023. el impuesto a pagar por concepto de Essalud era 1580.00. y se pago el 23.11.2022

solución

cabe mencionar que es el típico caso en el cual uno ve una resolución de multa donde no se puede aplicar ningún beneficio de la gradualidad. es importante revisar el buzón todos los días y de esta forma se podría evitar que la resolución surta efecto.